CONTRIBUTION. Le débat économique est dominé ces derniers temps par un seul sujet, la surfacturation des importations, une pratique qui a de fait tourné au sport national depuis déjà quelques années. Il est utile de prime abord de mentionner que les pratiques frauduleuses liées au commerce extérieur ne sont pas une spécificité algérienne. Comme le rappelle dans son rapport annuel l’ONG Global Financial Integrity ([1]), il s’agit d’un phénomène qui touche gravement la grande majorité des pays en développement et l’un des canaux essentiels de l’évasion des capitaux dans ces pays. Au jeu de la sur et sous facturation à l’importation et à l’exportation, notre pays est très loin du groupe des nations vertueuses dans ce domaine (95ème sur 148 dans le dernier rapport de l’ONG portant sur la période 2006-2015).

Mais il y a bien une spécificité algérienne qui tient notamment à son marché de change dual, et à un degré moindre, aux tarifs douaniers en cours. Cette note décortique la mécanique de la fraude par la surfacturation des importations en Algérie, en montrant clairement le rôle du taux de change parallèle et des tarifs douaniers dans la genèse et l’amplitude la fraude, et son impact sur l’évolution des réserves de change. Pourquoi diable surfacturer ses importations, payer des taxes supplémentaires, et le revendre au prix normal ? On montre que c’est essentiellement la prime du taux de change parallèle par rapport à l’officiel qui ouvre la voie à cette fraude. Il s’agit en l’occurrence, et nous pesons nos mots, d’attentats à l’économie nationale, attentats récurrents, presque en temps continu, qui n’ont pas reçu de réponse des autorités algériennes jusqu’à présent, ce qui interpelle lourdement. Nous examinons dans cette note quelques réponses à apporter à court terme à ce fléau, un des marqueurs les plus honteux de l’ancien système.

A lire aussi : Une solution à la crise actuelle : le retour de Liamine Zeroual

Surfacturations. Commençons par expliquer la surfacturation. Un importateur algérien crée une société à l’étranger dans un pays où les taxes sur les bénéfices sont très faibles. Cet importateur doit importer une quantité de bien qui vaut un million d’euros sur les marchés internationaux. Sa société à l’étranger achète ce bien au prix d’un million d’euros. Sa société en Algérie achète ce bien auprès de sa société à l’étranger à un prix supérieur à un million d’euros, par exemple trois millions. Il paye l’équivalent de trois millions d’euros à une banque algérienne au taux officiel et les taxes de douane sur le montant déclaré de trois millions d’euros. Ce bien est vendu sur le marché algérien comme s’il avait était importé au prix d’un million d’euros car les importateurs se font concurrence sur la vente des produits. L’importateur manque donc de dinars car il doit payer sa banque et les douanes un bien de trois millions d’euros. Une partie des deux millions d’euros de bénéfices de la société à l’étranger est injectée dans le marché parallèle des devises pour obtenir des dinars afin de payer ces manques. L’autre partie qui est le gain de la surfacturation reste dans un compte à l’étranger ou elle est injectée dans le marché parallèle des devises pour les besoins de l’importateur frauduleux.

Gain de la surfacturation. On peut facilement quantifier ce gain de la surfacturation. Prenant un bien dont le prix en euros est P ; l’importateur déclare un prix P+S ou S est le montant de la surfacturation. L’importateur doit payer des taxes de douane, de TVA, etc…, selon le bien et l’origine du bien. Appelons ce taux T ; ainsi pour un droit de douane de 20%, T vaut 0,2. Enfin il y a la prime du taux de change parallèle par rapport à l’officiel ; appelons ce taux D. Actuellement, D vaut 0,59 puisqu’un euro vaut 213 DA sur le marché parallèle contre 134 sur le marché officiel (213/134=1,59). Il est facile de montrer que le gain de la surfacturation est le ratio de S(D-T) par (1+D) (gain égal à S(D-T) / (1+D)) en ne comptant pas les gains réalisés de la revente du bien en Algérie (voir la fin du document). Ainsi, si on prend comme exemple un produit imposé à 20% (T=0,2) dont le vrai prix est un million d’euros alors que l’importateur déclare trois millions d’euros (S=2 millions d’euros), le gain avec les taux de changes actuels (D=0,6) est de 2 * 0,4/1,6 millions d’euros, soit un demi-million d’euros. L’importateur frauduleux injecte dans le marché parallèle 1,5 millions d’euros pour payer à sa banque la contrepartie en dinars (au taux officiel) de la surfacturation et les taxes qui vont avec, alors que la vente du produit sur le marché local permet de payer la banque et les taxes du vrai prix (un million d’euros). Les réserves de change baissent de 3 millions d’euros au lieu d’un million d’euros s’il n’y a pas surfacturation.

A lire aussi : Pour un État fédéral en Algérie *

Différentiel entre prime de taux de change parallèle et taux des taxes. Ainsi, la surfacturation est bénéfique pour l’importateur frauduleux dès que la prime du taux de change parallèle excède le taux d’imposition de l’importation. Ceci explique plusieurs phénomènes. La surfacturation concerne les produits peu imposés comme les produits agricoles, ce qui pourrait expliquer que l’importation en volume de certains produits agricoles soit anormalement élevée pour une un pays de 40 millions d’habitants. Par ailleurs, la surfacturation concerne les produits provenant des régions ayant des accords commerciaux avec l’Algérie (l’Europe et la Zone Arabe) qui ont typiquement des taux de taxation faibles. Enfin, le secteur industriel est très rentable pour la surfacturation puisque beaucoup de secteurs n’appliquent aucune taxe. On voit que dans ce cas, le gain de la surfacturation peut dépasser le vrai prix de l’investissement si la surfacturation est 2,67 fois le vrai prix de l’investissement (avec T=0 et D=0,6). C’est probablement ce qui explique les surcapacités dans plusieurs secteurs industriels. Le pire est que ces investissements ont été financés par des prêts par des banques publiques, et il n’est pas clair que ces banques vont pouvoir récupérer cet argent.

Un site internet ([2]) donne les taux de change parallèle depuis janvier 2016. En prenant le taux de change officiel depuis cette date, nous constatons que la prime du taux parallèle (le paramètre D) de l’euro a fluctué entre 0,45 et 0,61 ; il était de 0,48 au moment du départ de Mohammed Laksaci de la Banque d’Algérie. Agir sur les taux de taxes pour les augmenter afin de baisser la surfacturation paraît difficile, même si c’est le cas avec l’établissement récent des droits additionnels provisoires de sauvegarde (DAPS). Néanmoins, ces droits additionnels concernent certains produits et de manière provisoire. Mais même provisoires, ces droits adéquatement augmentés et étendus à une plus large palette de produits peuvent être très utiles comme instrument de politique économique pour amorcer une réforme graduelle des marchés de change dans notre pays.

A lire aussi : Proposition d’un projet de feuille de route pour la période de transition en vue de la création de la nouvelle République Algérienne

Réduire la différence entre les deux taux de change. Dès notre première intervention dans le débat public en janvier 2015 ([3]), nous avons écrit que le dinar officiel était surévalué et qu’il fallait s’attaquer au marché parallèle de la devise. Le dinar a beaucoup baissé entre juillet 2014 et mai 2016 (correspondant à la fin de la mandature de Mohammed Laksaci) passant de 79 DA à 110 DA pour un dollar, soit une baisse 28% du dinar. Actuellement, un dollar vaut 119,4 DA, ce qui veut dire que la baisse du dinar est de 7,8% depuis mai 2016 et 33,9% depuis juillet 2014. Néanmoins, l’énorme déficit du compte courant de la balance de paiements (13% du PIB en 2017 et 10 % en 2018) et l’érosion rapide des réserves de changes (193 milliards (mds) de dollars en juin 2014 ; 132 mds de dollars en mai 2016 ; moins de 80 mds actuellement) indiquent clairement qu’il est encore surévalué. Il est impératif de reprendre la baisse du dinar de manière graduelle pour lisser son impact négatif sur les prix et l’inflation, comme ce fut le cas entre juillet 2014 et mai 2016. Quant à la baisse du pouvoir d’achat, il sera possible d’y remédier en augmentant les salaires ou en diminuant les impôts, ces deux opérations étant possibles pour le Trésor car la baisse du dinar augmenterait les recettes pétrolières. Notons aussi qu’un dinar surévalué est un frein pour les investissements directs étrangers.

Taux de change parallèle. Il faut s’attaquer à ce fléau par des moyens économiques et non pas administratifs. Certains proposent d’interdire ce marché au Square Port Said et dans d’autres places bien connues dans le pays. Ceci serait une erreur car la clandestinité de ce marché augmenterait les risques, en particulier l’utilisation de faux billets, et amènerait au développement de circuits plus sophistiqués pour réaliser les transactions. Toutes ces actions auraient comme conséquence d’augmenter le prix de la devise sur le marché parallèle et donc sa prime (le paramètre D cité ci-dessus).

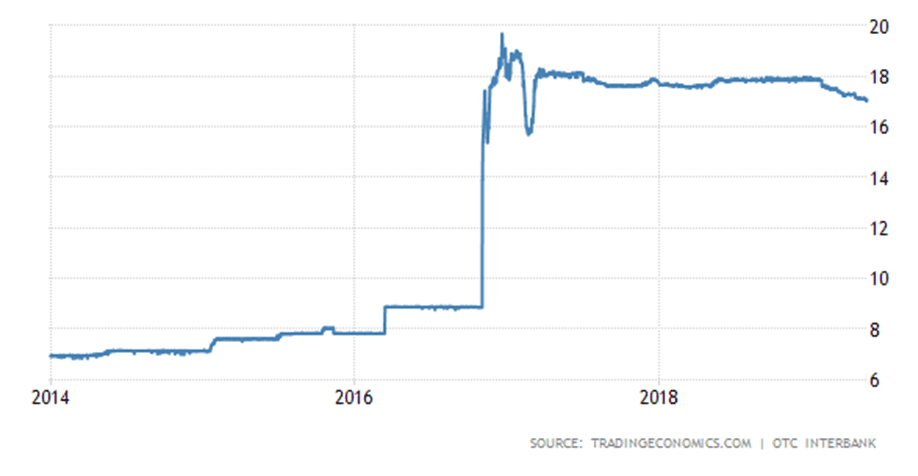

Convertibilité de la monnaie : le cas égyptien. Certains proposent la convertibilité totale du dinar pour régler le problème du change dual. C’est clair que ceci règlerait le fléau du taux de change parallèle et de la surfacturation. Mais dans le climat d’incertitude politique actuel ajouté à l’atonie de l’économie nationale faute de mise en œuvre des réformes structurelles requises, le coût économique d’une telle mesure pourrait être dévastateur à très court terme comme un électrochoc trop fort sur un corps humain déliquescent. Pour s’en convaincre il suffit de regarder le cas de l’Egypte qui a décrété la convertibilité de sa monnaie début novembre de l’année 2016. Les conséquences ont été très rapides et elles sont bien illustrées par les graphes ci-dessous. Commençons par les effets négatifs. Juste avant la convertibilité de la monnaie égyptienne, un dollar valait 8 livres égyptiennes contre 16 livres quelques jours après, soit une baisse de 50% de la monnaie égyptienne.

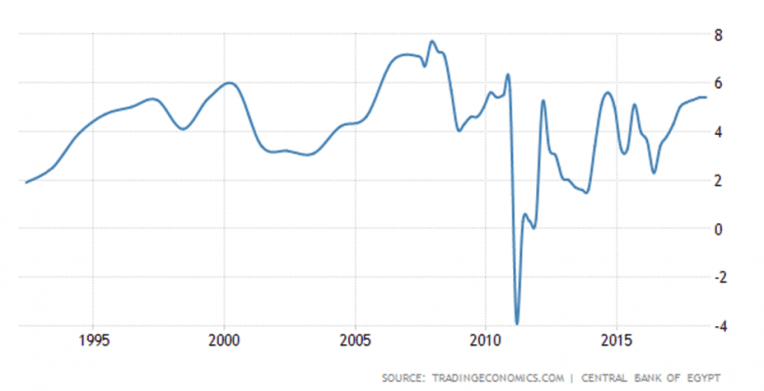

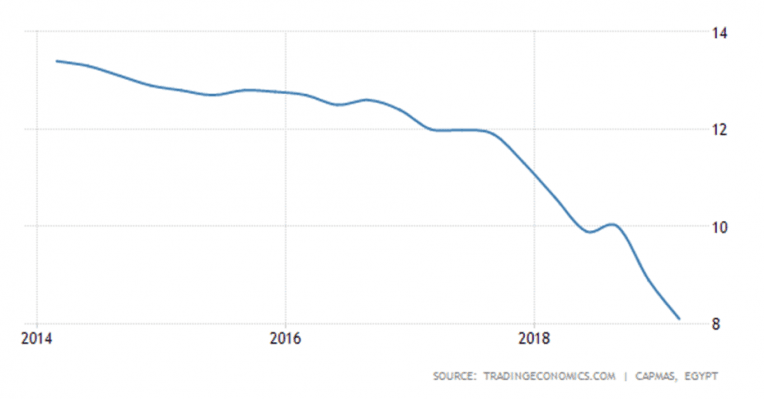

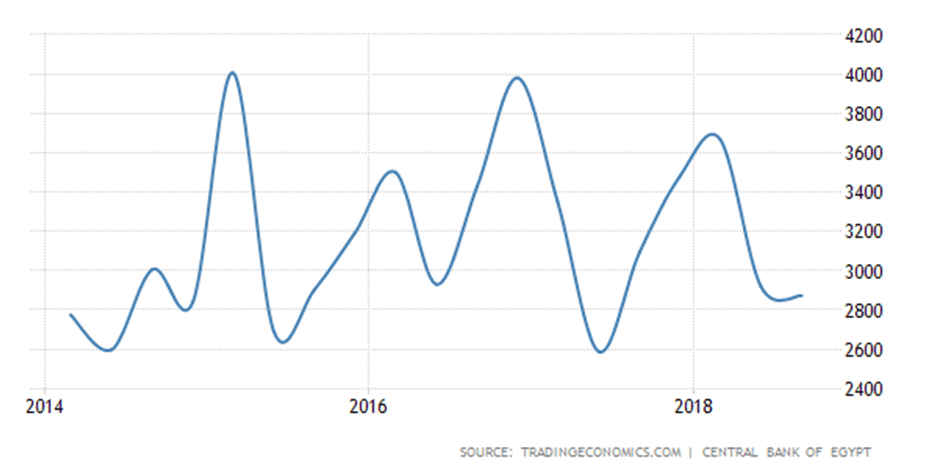

Après quelques semaines, un dollar valait 18 livres et il est actuellement à 17 livres. L’inflation a été très forte avec un pic à plus de 33% au milieu de l’année 2017 ; elle est actuellement de 13% contre 10% avant la convertibilité de la monnaie égyptienne. Les taux d’intérêt ont fortement augmenté, passant de 9% à près de 19 % en 2018 ; ils sont actuellement élevés et proches de 16%. Passons maintenant aux effets positifs de la convertibilité de la monnaie égyptienne. L’économie a été stimulée, avec une croissance en hausse ; elle est actuellement de 5,5%, soit nettement plus qu’après la période du printemps arabe, mais proche de celle de la première décennie du siècle. Le chômage est passé de 12,6% au milieu de l’année 2016 à 8% actuellement. Les investissements directs étrangers (IDE) ont été importants et de l’ordre de trois mds de dollars par trimestre ; en effet la baisse de la livre égyptienne fait que du point de vue de l’étranger, les salaires ont été divisés par deux, ce qui rend les investissements en Egypte très rentables. Les réserves de change ont fortement augmenté grâce à un apport de 12 mds de dollars du FMI au moment du passage à la convertibilité pour compenser la fuite des capitaux et aussi aux IDE, faisant passer ces réserves de 15 mds de dollars à 45 mds de dollars actuellement. Chacun pourra se faire sa propre opinion sur la pertinence d’une convertibilité à court terme du dinar algérien.

Gestion de la demande de devises : les cas tunisien et marocain. Une démarche autre que la convertibilité de la monnaie est suivie par nos voisins directs. En effet, les monnaies marocaines et tunisiennes ne sont pas convertibles et les résidents de ces pays ne peuvent « sortir » leur capital (contrôle des flux internationaux de capital). Par-contre ces pays offrent des allocations conséquentes pour répondre aux demandes de leurs citoyens, leur évitant d’aller sur le marché parallèle des devises, marchés qui existent mais sans primes car la demande est faible. Autrement dit, il faut faire baisser la demande de la devise sur le marché parallèle algérien pour réduire l’écart entre les deux taux de change. Les populations sont bien identifiées: les touristes (incluant le hadj et la omra), les étudiants, les personnes qui vont se soigner à l’étranger et les hommes d’affaires qui doivent voyager dans le cadre de leurs activités. Concentrons-nous sur le cas tunisien qui est moins généreux que le marocain, mais qui a un PIB par habitant plus élevé et plus proche du nôtre.

L’allocation touristique du citoyen tunisien est de 6 000 dinars tunisiens (DTN) pour un adulte (et moitié pour les enfants de moins de 10 ans), soit près de 1 800 euros puisqu’un euro vaut actuellement 3,35 DTN. Pour les étudiants, l’allocation est de 3 000 DTN (900 euros) par mois (pendant 10 mois), plus 4 000 DTN (1 200 euros) de frais d’installation annuel, plus les frais scolaires. Pour les malades, l’allocation est de 1 500 DTN et 1 000 DTN pour la personne accompagnatrice. Enfin, les allocations pour les hommes d’affaires varient selon la nature de leurs dépenses et dépendent également des montants exportés l’année d’avant ([4]).

Les opposants à l’augmentation des différentes allocations de voyage des algériens disent que le montant global de ces allocations serait trop élevé et ferait baisser encore plus les réserves de change qui sont en train de diminuer. Cet argument est faux et nous allons le montrer ci-dessous.

Un scénario raisonnable d’augmentation de ces allocations de voyage. Essayons de quantifier le montant des allocations pour touristes et étudiants. Commençons par les touristes. Supposons que ces touristes (incluant le hadj et la omra) sont de l’ordre de 2,5 millions de personnes de plus 10 ans et un demi-million de moins de 10 ans par an, ce qui paraît large au vus des statistiques actuelles. Prenons un scénario à 1 000 dollars pour toute personne de plus de 10 ans et 500 dollars pour ceux qui ont moins de 10 ans. Le montant global de l’allocation touristique serait de 2,75 mds dollars. Passons maintenant aux étudiants; supposons qu’ils sont au nombre de 150 000, ce qui est au-dessus du nombre actuel. Prenons une allocation de 1 000 dollars par mois pendant 10 mois, plus 1 000 dollars d’installation et une moyenne de 5 000 dollars pour les frais scolaires (beaucoup d’écoles françaises sont à 10 000 euros de frais), soit 16 000 dollars par étudiant. Le montant global de l’allocation étudiant serait de 2,4 mds dollars. Ainsi, le montant global des allocations touristes et étudiants serait de 5,15 mds dollars. Soyons large pour les malades et les hommes d’affaires et disons que le montant total annuel des allocations serait de 6 mds dollars. Est-ce trop élevé ?

Pour apprécier ce montant, regardons de plus près les transferts par les circuits officiels de la diaspora algérienne par rapport aux diasporas marocaine et tunisienne : en 2018, ces trois montants ont été de 1,9 mds de dollars pour l’Algérie, 2 mds pour la Tunisie et 7,4 mds pour le Maroc. Autrement dit, la Tunisie qui a le quart de la population de l’Algérie a reçu un transfert un peu plus élevé que le nôtre, et le Maroc presque quatre fois plus pour une population semblable ! Plus grave, le montant transféré en Algérie est en baisse. Le vrai montant que transfère la diaspora algérienne est probablement équivalent à celui de la diaspora marocaine, mais le gros de cet argent va directement sur le marché parallèle. Notons aussi que le gros des 1,9 mds de dollars transférés de manière officielle par la diaspora finit aussi sur le marché parallèle. On peut donc dire que plus de 7 mds de dollars vont sur le marché parallèle de la devise. Ce montant est supérieur au montant global des allocations calculés ci-dessous (6 mds). On pourrait craindre un départ massif de touristes vers la Tunisie pour profiter de l’allocation touristique de 1 000 dollars. Il est facile de mettre des contraintes comme par exemple 200 dollars par jour passé à l’étranger avec un maximum de 1 000 dollars sur l’année.

Dans le cas du scénario décrit ci-dessous, la demande de devises sur le marché parallèle s’effondrerait, ce qui ferait baisser la valeur du dinar sur le marché parallèle, rapprochant les deux taux de change. Dans ce cas, la prime de taux de change parallèle (le paramètre D décrit ci-dessous) serait faible, rendant les surfacturations non profitables et donc les tuant de manière économique. Autrement dit, l’introduction des allocations décrites ci-dessous ralentirait la baisse des réserves de change et non pas le contraire.

Dans la même veine, la proposition de permettre l’importation des voitures d’occasion par les citoyens en passant par le marché parallèle des devises afin de ralentir l’érosion des réserves de change (et de faire baisser les prix des voitures montées en Algérie) est un argument farfelu. En effet, en supposant que le citoyen algérien soit effectivement intéressé par cette opération d’importation, ce qui est loin d’être évident, une telle action augmenterait la demande de devises sur le marché parallèle, la prime par rapport au taux officiel augmenterait (le paramètre D), rendant la surfacturation plus rentable, et donc accélérant la baisse des réserves de change et non pas le contraire.

Conclusions. Comme la plupart des anomalies et spécificités algériennes, la surfacturation et la différence entre les taux de change sont les conséquences de contraintes administratives absurdes. L’éradication de ces problèmes économiques doit être faite par des mesures économiques, et non administratives. En l’occurrence, il faut baisser la valeur du dinar sur le marché officiel car il est largement surévalué et augmenter de manière substantielle les différentes allocations de voyage. Nous avons proposé un scénario raisonnable d’augmentation de ces allocations. Ces augmentations pourraient se faire de manière graduelle si nécessaire afin de mieux mesurer leurs impacts. Enfin, diminuer l’écart entre les deux taux de change rendrait les surfacturations non rentables et donc inopérantes. La période actuelle va sûrement refroidir les appétits voraces des sur-factureurs, mais ils reprendront de plus belle si la prime du taux de change parallèle reste trop élevée.

Notes :

[1] Voir : https://www.gfintegrity.org/report/2019-iff-update/

[2] L’adresse du site est http://www.forexalgerie.com/

[3] Tous les documents sont disponibles sur https://nourmeddahi.github.io/El-Djazair/El-Djazair.htm

[4] Pour plus de détails voir https://www.douane.gov.tn/devises-et-change/

Graphiques sur l’impact de la convertibilité de la livre égyptienne

Valeur d’un dollar en livre égyptienne

Inflation égyptienne

Taux d’intérêt

Croissance du PIB sur la période 2014-2018

Croissance du PIB sur la période 1992-2018

Taux du chômage

Investissements directs étrangers trimestriels (en millions de $)

Preuve de la formule : Gain surfacturation = S(D-T)/(1+D).

Prenons un bien qui coute P euros. L’importateur déclare un prix P+S. Le taux des taxes (douanes et TVA) est T. Un euro sur le marché parallèle coute (1+D) fois le prix du prix du marché officiel que l’on note CH; actuellement D=0,6. Supposons que le bien est revendu au prix compétitif de P*CH*(1+T). Le coût en dinar du bien importé est (P+S)*CH*(1+T). Il le revend au prix P*CH*(1+T). L’importateur est déficitaire de S*CH*(1+T) dinars.

L’opérateur paye P euros le bien acheté et garde S euros. Il doit changer une partie de ces euros pour combler son déficit de S*CH*(1+T) dinars. L’équivalent de ce déficit en euro avec le taux du marché parallèle est S*CH*(1+T)/((1+D)*CH), soit S(1+T)/(1+D). Le gain de la surfacturation est donc S- S(1+T)/(1+D) soit S(D-T)/(1+D).

*Raouf Boucekkine et Nour Meddahi sont professeurs des universités

Important : Les tribunes publiées sur TSA ont pour but de permettre aux lecteurs de participer au débat. Elles ne reflètent pas la position de la rédaction de notre média.