CONTRIBUTION. Les désillusions au sujet des Investissements Directs Étrangers-IDE (hors hydrocarbures) en Algérie, se sont avérées, à présent, chose réelle. Dans le cas du secteur privé national, en dépit des avancées remarquables enregistrées, des signes de décélération de la dynamique d’avancement sont source de soucis : amalgame dans les concepts d’envergure, faiblesse de sous-traitance d’intégration, prééminence du richissime et perspectives brumeuses. Quant au secteur public marchand, autant la feuille de route tracée en 1999 est bien lisible, autant sa mise en œuvre semble connaitre, en dépit d’indéniables grandes réalisations, des lenteurs incompréhensibles. L’un et l’autre des secteurs appellent évaluation et ressaisissement.

Au-delà de l’apparence

La panoplie de définitions de la Petite et Moyenne Entreprise (PME) n’autorise pas une lecture comparative à l’universel. L’Algérie qui a adopté la charte de Boulogne sur la PME, lui apporta des modifications dans le cadre de la loi d’orientation sur le développement de la PME N° 01-17 du 10 janvier 2017.

A lire aussi : Imane Khelif dément sa retraite et accuse son ex-manager de trahison

Il s’agit d’un autre plan concret d’une démarche globale et cohérente, venant en complément du traitement du dossier « Secteur Public Marchand (SPM) ». Ce Plan supplémentaire semble traduire, comme le plan de restructuration/privatisation du SPM arrêté en 2004, plus que de la bonne fois, pour rattraper la diversification de l’économie nationale avortée en 1979.

Trois raisons majeures, au moins, s’attachent à cette pétition de principe. Parce qu’il s’agit d’un secteur presque à 100% privé; la PME publique ne représentant plus, à fin 2016, que 0,04% (390 EPE) du total des PME algériennes, tous types et statuts confondus, y compris les « Très Petites Entreprises (TPE) ». Et, parce que tous les spécialistes s’accordent, théoriquement du moins, sur le rôle déterminant de la PME dans l’industrialisation, dans la sous-traitance intégratrice de l’industrie et de l’économie et dans les exportations, dans un monde qui s’est, profondément, mondialisé. Les partisans de la fermeture et, jadis, de l’autarcie, sont, aujourd’hui, les plus fervents de l’ouverture et du libre échange. Les champions du libéralisme d’hier, tirent, en effet maintenant vers eux, la couverture du protectionnisme, renonçant à beaucoup de leurs engagements en matière de liberté des échanges commerciaux entre pays et entre régions du monde.

A lire aussi : Visas diplomatiques : l’Algérie accuse la France de « mauvaise foi »

L’arrangement trouvé lors de la conférence du G20 du 7-8 juillet 2017, tenue à Hambourg en Allemagne, a, plutôt, confirmé ces renoncements. Tout en confirmant la liberté des échanges commerciaux, cet arrangement prévoit, en même temps, sa remise en cause, en «cas de menaces sur les économies des pays membres » ; prévoyant la chose et son contraire, consacrant, en réalité, l’hégémonisme et la loi de la jungle.

Quant à la troisième raison, elle a globalement, trait à la faible structure du secteur (privé) et à ses faibles potentialités en croissance auto-entretenue, en dépit de sa constante progression numérique que reproduit, globalement, le tableau suivant, établi à fin décembre 2016 :

A lire aussi : L’Algérie instaure un triple contrôle des importations

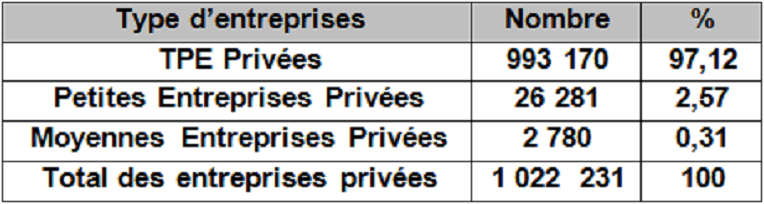

Secteur Privé en Algérie à fin 2016

Ce secteur est constitué, à fin 2016, de 1 022 231 PME privées, tous types confondus, en progression de 10,20% environ, par rapport à l’année 2015 (934 037). La part des personnes morales n’y représente que 56,30%. Les personnes physiques y représentent 43,65% dont 20,64% de professions libérales et 23,00% d’activités artisanales. Une structure, on ne peut plus, très fragile, peu porteuse de potentialités productives de richesses, d’emplois, de réceptivité technologique, de capacités d’innovation et sans espoirs sérieux à l’exportation.

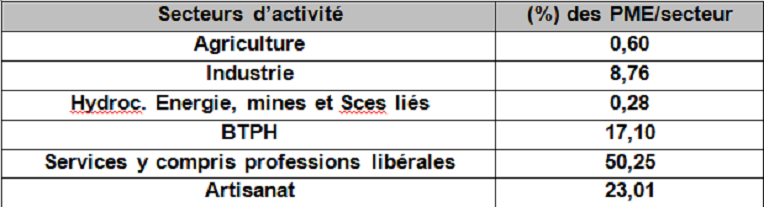

Il est par ailleurs, structuré en nombre de PME privées, tous types confondus, et par secteur d’activité, de façon aussi profondément déséquilibrée, comme suit :

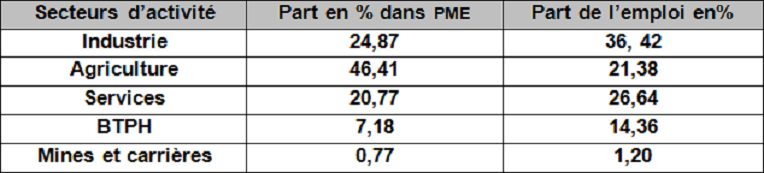

A titre comparatif, au niveau des 390 PME/EPE (publiques) résiduelles à la même échéance (fin 2016), la structure, est, par contre, très diversifiée et mieux équilibrée comme le montre la tableau suivant :

Le secteur des PME privées souffre, en outre, d’une très forte proportion de « Très Petite Entreprises (TPE) ou micro-entreprises qui représente, à fin 2016, un taux de 97,12% du nombre total des PME privées, de 2, 57% de petites entreprises et de 0,31% de moyennes entreprises, si l’on négligeait le poids des 390 PME/EPE (publiques) représentant un epsilon dans le poids total des PME et une fraction infime dans celui des petites PME et même dans celui des moyennes PME. Ces types de PME privées n’emploient, en moyenne, que 2,46 salariés-employeurs par entreprise, en stagnation par rapport aux années 2014 et 2015, contre 74,4 salariés par PME/EPE-publique.

a- A titre de comparaison, la part des TPE dans l’Union Européenne, est de l’ordre de 92%. Le nombre de salariés par TPE y est d’une moyenne de l’ordre de 7 salariés, mais, par contre, avec un environnement économique relationnel, de loin, bien meilleur et sans commune mesure avec celui dans lequel se meuvent les PME privées en Algérie, que nous décrirons plus loin.

Devant employer, théoriquement, en vertu de la Charte de Boulogne, rappelée plus haut, entre 1 et 9 salariés, mais qui n’emploie, en réalité, que, tout juste, 2,46 salariés-employeurs/entreprise en moyenne; mais, contrairement à ce qui est faussement répandu, il ne s’agit pas de vraies petites ou moyennes entreprises PME, qui, elles, emploient, selon les normes de la même Charte, respectivement, de 10 à 49 et de 50 à 249 salariés en moyenne par entreprise. Tromperie ou confusion à lever, par honnêteté.

Ces TPE sont des micro-entreprises de statut familial, essentiellement, ne faisant pas appel, de ce fait, aux emprunts bancaires pour financer leurs affaires, par crainte de ne pas pouvoir les rembourser à leurs échéances; ou par croyance religieuse d’apparence opposée aux taux d’intérêts qu’elles jugent usuraires, dans une certaine mesure. Elles font recours, par contre, aux avances non rémunérées, auprès de proches et d’amis. A cet effet, quelques 88,2% de ces entreprises (TPE), tous secteurs confondus, déclarent s’autofinancer, selon une étude économique réalisée par l’ONS (1). Les entreprises créées dans le cadre de

l’Agence Nationale de Soutien à l’Emploi des Jeunes (ANSEJ) se contentent du premier prêt bancaire à leur création, dans la majorité des cas.

Ce sont, à vrai dire, des entreprises, plutôt artisanales, loin de pouvoir créer la richesse, ou de contribuer à l’induction d’une croissance autoentretenue, ou d’ambitionner l’accès aux nouvelles technologies et, encore moins, de les reproduire, ou de s’insérer à une quelconque sous-traitance d’intégration industrielle, ou de participer à l’absorption du chômage ou, en fin, de pénétrer les marchés extérieurs.

Les quelques similitudes ou proximités avec les indices de l’Union Européenne ne devraient pas tromper. Car, elles ne sont que de façade.

A leur statut familial, de plus en plus en personnes physiques, et à leur déconnexion du système bancaire, vient s’ajouter une raison de taille: Ces TPE (algériennes) sont de caractère individuel, esseulées et ne s’insèrent pas dans un quelconque réseau stable de sous-traitance industriel ou de services. C’est un caractère qui traduit une évolution en « solo » et ce, en l’absence de centres de production industrielle (usines), viables et assurant la permanence et la pérennité des activités ainsi que la proximité des affaires. C’est une différence fondamentale avec l’environnement industriel et de services liés, dont jouissent les TPE dans l’espace européen.

b- A la même date (fin 2016), les quelques 26 281 “Petites Entreprises” privées algériennes, employant, théoriquement, entre 10 et 49 salariés (selon la charte adoptée par l’Algérie), ne représentent que (2,57%) du total des PME, tous types confondus (TPE, petites et moyennes entreprises,). Elles ne peuvent, de ce fait, compenser le grand déficit en production, en apport de croissance et en emplois économiques. Elles sont, en outre, handicapées par leur concentration autour de deux secteurs d’activités, seulement: les services avec 50,63% et les BTPH avec 32,15%. L’industrie, de faible élaboration de surcroit, n’y représente que 15,72% ; les BTPH étant trop dépendants des dépenses publiques qui sont, de plus en plus, jugées vulnérables dans la logique budgétaire en finances publiques. Les autres secteurs ne présentent pas encore de compétitivités distinctives ; à quelques rares exceptions près.

c- Pour les entreprises privées dites « moyennes” selon la même Charte, visée ci-dessus, qui ne sont numériquement, à la même date, que 2 780 entreprises, employant, en moyenne, entre 50 et 249 salariés par entreprise et qui ne représentent que (0,31%) du total des PME privées, tous types confondus, comme déjà signalé, ne constituent qu’une part négligeable dans les emplois réellement créés.

d- Quant au nombre d’entreprises privées de dimensions supérieures, employant en moyenne, plus de 250 salariés chacune et se situant en dehors de la même charte de la PME, il est, par déduction, numériquement insignifiant. C’est une petite dizaine avec leurs filiales (2). Elles activent dans tous les secteurs d’activités et sont faiblement capitalistiques, à l’exception de quelques unités de matériaux de construction et liants dont des briqueteries et des usines de revêtement de sols et de céramiques sanitaire, de raffineries alimentaires d’huile et de sucre, d’unités agro-alimentaires dont celles des dérivées de céréales et des dérivées des laits, de mise en boîte d’eau de source et d’une industrie naissante en médicaments, en montage électrique, électronique, électroménager et mécanique de petits équipements et outillages, en tréfileries de fer à béton, en câblerie électrique, en industrie du verre, en textile, en prêt à porter, en bois, en peaux et cuirs, en menuiserie aluminium, et dans la grande distribution de produits, majoritairement importés, ou de services liés ou complémentaires. Les BTPH y figurent, également, mais en chantiers éclatés, de dimensions très variables, d’emplois précaires et à durée limitée, en raison de la vulnérabilité propre à ce type d’activités, trop liées, encore en Algérie, à la dépense publique, comme déjà souligné.

Les percées distinctives dans les domaines de l’assemblage des produits électroménagers et électroniques dont les téléphones intelligents, semblent, malheureusement, se contenter, chez les opérateurs privés, d’un très faible niveau d’intégration et de démarches, encore timides, à s’exporter.

La baisse, depuis 2014, des recettes fiscales pétrolières, corrélativement avec la chute des cours de pétrole, a impacté directement le rythme des travaux de chantiers de BTPH voire remis en cause le lancement des chantiers qui étaient programmés avant cette dépression. Au moment où furent maintenues, en parallèle, avec aberration, des importations, sans utilités sociales notables, sur les réserves de change du pays dont le niveau chuta de presque 50% en trois ans (juin 2014-septembre 2017).

Alors que, dans les pays de hautes ambitions, les grands projets stratégiques ne sont jamais remis en cause, quelque soit la conjoncture économique. Ils pourraient être, au plus, tout juste, plus étalés dans le temps. L’Algérie a bien le droit d’ambitionner la grandeur.

Heureusement, les mesures prises, en septembre 2017, par les plus hautes autorités du pays, par la promulgation rapide de l’amendement de la loi sur la monnaie et le crédit, instaurant le recours au financement »conjoncturel »dit « non conventionnel », sont venues, à point nommé, soulager, sérieusement, encore une fois, les BTPH, par la levée du gel qui les frappe depuis 2015, en levant, dans la foulée, le gel qui frappait, également, les projets de grands travaux, stratégiques ou socialement indispensables. De même que par les mesures prises pour une meilleure régulation des importations effrénées, qui permettraient, si elles sont bien conduites, de conforter les effets positifs du léger redressement des cours de pétrole et de mieux rationaliser nos dépenses à l’importation, à court, moyen et long terme. Le repli du déficit commercial des huit premiers mois de l’année 2017, en constitue, à cet effet, un signe autorisant de sérieux espoirs de redressement.

Nous demeurons, toutefois, et pour longtemps, assurément, devant un tissu privé industriel ou de services qui lui sont liés ou complémentaires, sans envergure, fortement dominé par des entreprises ne présentant pas de caractères à assurer la forte valeur ajoutée (sauf spéculative). Les quelques entreprises viables, mais de poids marginal dans le total, n’offrent, malheureusement pas, le contrepoids nécessaire.

C’est un tissu qui ne peut, dans son état actuel, assurer la diversification économique recherchée. Les PME existantes, considérées, par exagération de certains auteurs et industriels privés, comme la colonne vertébrale de la croissance économique, sont numériquement et spécifiquement inexistantes dans des tailles viables pour porter cette invraisemblable affirmation qui est de nature à induire, en erreur, les décideurs dans leurs analyses et dans les mesures rectificatives à prendre, par conséquent.

Quel bilan, alors, devrait-on faire de tous les programmes initiés par les pouvoirs publics pour promouvoir la PME ?

Les désillusions

Si la création, annuellement, de 70 000 à 100 000 PME de même typologie et de même répartition par taille, représente numériquement certes, une source de satisfaction, comme signe d’un dynamisme apparent de l’économie, en termes de potentialités économiques réelles, ce sont, malheureusement, les mêmes tares et les mêmes déceptions qui, se reproduisent.

Le Forum des Chefs d’Entreprises et le syndicat majoritaire des travailleurs (UGTA) qui reconnaissaient, certainement par enthousiasme de bien séance, à l’occasion de la tenue de la Tripartite, lors du troisième trimestre de 2014, que le marché algérien avait besoin de 2 000 000 de PME, n’en précisaient pas, toutefois, la typologie. Bonne prophétie ; car, si cet optimisme devait se concrétiser, le plein emploi serait atteint avec, en plus, un grand besoin en main d’œuvre à importer, mais sans apporter les solutions aux questions économiques, technologiques, managériales et d’exportation, indispensables à la diversification économique recherchée et à la substitution aux exportations des hydrocarbures, tout aussi recherchée.

En effet, le nombre de 1 022 231 entreprises privées, tous types confondus, recensées au 31 décembre 2016, n’est pas loin des 1 340 000 entreprises projetées par les pouvoirs publics pour 2020. Au rythme de créations réalisées en 2016 (108 538), cet objectif sera sûrement atteint. Quant à l’objectif de 2025, fixé à 2 000 000 entreprises de même typologie que celle qui existait à fin 2016, il serait, largement atteint, au rythme des créations de cette dernière année (2016), mais, avec les mêmes tares, si des mesures pratiques de redressement ne venaient pas bousculer la redondance actuelle. Et ce, en favorisant la création d’entreprises plus viables, par la facilitation parallèle de la mutation des entreprises existantes, à majorité de statut familial, vers de véritables PME, à l’image des PME des pays développés et par l’orientation des nouvelles créations en direction de ce type de PME. CAD vers des PME à statut juridique plus compatible avec des statuts bancables. Des sociétés par actions, notamment, pour être ambitieux de vision.

Le potentiel numérique, encore disponible en Algérie, s’explique par la faiblesse actuelle du ratio comparé au ratio, du même type, dans le monde. L’Algérie ne dispose actuellement (2016) que de 25 PME « sous développées », tous statuts juridiques confondus, pour 1000 habitants selon la typologie telle que sus diagnostiquée, contre 45 véritables PME dans le monde. Ce ratio, appliqué aux PME de statut juridique « personnes morales », laisse apparaitre un potentiel de PME à créer aussi important. L’existant en Algérie n’est, également, que de 27 PME » personnes morales » contre 45 PME « personnes morales » dans le monde.

Le nouveau cadre législatif (nouvelle loi d’orientation sur le développement de la PME sus évoquée (n°2017-01 du 10 janvier 2017) qui apporte des aménagements à la loi de 2001, rappelle la nomenclature ou typologie ou charte des PME telle que nous l’avons rapportée plus haut , en y apportant quelques relèvements de plafonds, au niveau du chiffre d’affaires annuel et du total bilan et, aussi, en élargissant le champ d’application aux PME dont le capital social est détenu par une ou plusieurs sociétés de capital-investissement, dans les limites des entreprises respectant la définition d’une PME.

La nouvelle loi introduit, également, d’autres mesures de soutien, plus adaptées aux besoins de chaque entreprise ou « soutien modulé ». Comme elle prévoit la restructuration et l’élargissement des prérogatives de l’ANDPME (l’Agence Nationale de Développement des PME avec l’introduction de deux nouveautés, sans en définir les modalités :

(a) la création d’un Fonds d’amorçage destiné à accompagner financièrement les start-up dans leurs premiers pas. Ambition qui est actuellement contrariée par les difficultés financières du pays et, (b) la création, auprès du ministère en charge de l’industrie, d’un Conseil National de concertation pour le développement de la PME, voulu comme un espace de concertation entre l’Etat et les bénéficiaires de la politique de développement des PME.

Sa mission essentielle est d’assurer la médiation et l’intermédiation entre les donneurs d’ordres (sociétés-mères) et les receveurs de ces ordres que sont les PME sous-traitantes, dans le but de briser le travail en « isolé » des PME, que nous avons déjà relevé.

Mais l’absence de grandes entreprises qui drainent, vers elles, la sous-traitance intégratrice à confier aux PME, continuera à constituer l’handicap déterminant quant à l’efficacité de ce conseil, en l’absence en même temps, d’entreprises de sous-traitance, en nombre et en spécialités.

N’étant pas prêt de s’estomper, de sitôt, en l’absence de ces entreprises demandeuses de sous-traitance, cet isolement est porteur d’asphyxie, d’échec et de disparition qui pèsent sur ces PME. Ce conseil, dans l’esprit des initiateurs de la loi, devrait aider à mettre en place, par mutation et/ou par créations nouvelles, des PME « en tant qu’instruments d’appui pour l’amélioration de leur contribution à une réelle diversification de l’économie nationale ». (3)

Mais ce double emploi avec les prérogatives de L’ANDPME est aussi porteur d’ingrédients qui pourraient produire le même « mauvais » sort pour les PME, s’ils venaient à être mis en conditions de réactions explosives!

Cette loi parait traduire (A) un aveu d’insuccès successifs dans la mise en œuvre de la vision et des politiques en matière de promotion des PME et (B) une volonté tenace de rattrapage de ces insuccès.

Très loin, encore, sont les ambitions de croissance, de maitrise de la nouvelle technologie, de création d’emplois en nombre suffisant, de promotion de la Recherche- Développement, d’innovation et, enfin, de diversification qui constitue, ici, notre principale préoccupation. L’accent mis ci-dessus, sur l’objectif assigné à cette loi, sur une meilleure contribution à une réelle diversification de l’économie nationale, rappelle, avec un décalage de

18 ans, un objectif visionnaire du programme électoral gagnant lors des élections présidentielles de 1999 et représente, par ailleurs, un aveu d’insuccès, dans sa complète mise en œuvre, par ceux qui se sont relayés au niveau de cette mission.

Comme les dispositions législatives de cette nouvelle loi constituent, intentionnellement, de belles perspectives qui exigent, toutefois, pour être concrétisées, l’existence d’incubateurs industriels comme les outils que constituent, dans l’immédiat, les (65) grandes entreprises publiques économiques et les (390) véritables PME publiques industrielles résiduelles qui ont échappé, à fin 2016, à de pénibles épreuves d’endurance, dont nous avons eu, déjà, à relever les péripéties subies aux différentes étapes du traitement qui fut « administré », en général, aux entreprises du secteur public.

Ce secteur, en grandes difficultés, est constamment, en salles de réanimation en mal, toutefois, de tout le dispositif requis à cette fin. Signe de la cruauté d’une mort lente, à défaut d’une euthanasie et faute, pour le moment, de réels soins intensifs et de meilleures perspectives parallèlement, en attendant, au maintien de la suppléance constante que lui assurent, diversement, les pouvoirs publics. Comme pour réparer le tord qui a été causé à ce secteur à toutes les étapes. En rappelant que le SPMI comptait quelques 896 entreprises, soit 22,7% des 3950 entreprises publiques recensées en septembre 2008, représentant 3,2% des 28 352 entreprises industrielles nationales, tous statuts juridiques confondus.(4).

La situation depuis, en termes de proportionnalité, n’a, vraiment pas changé. Mais ce secteur ne compte plus, en 2017, que 455 (65+390) entreprises contre les 896 entreprises sus rappelées; la différence étant constituée d’entreprises privatisées, regroupées et fermées. Cette « dynamique » se poursuit sans visibilité suffisante, quant à la poursuite ou non des opérations de privatisation, de restructuration et d’investissement partenarial avec le capital étranger qui est ciblé pour apporter la technologie, le savoir faire managérial et des parts de marchés extérieurs.

La désillusion que nous venons d’établir quant à la capacité, dans l’immédiat, du secteur privé industriel algérien à réaliser ou participer à l’industrialisation du pays et à assurer sa croissance économique diversifiée, ferait-elle tomber, à jamais, les thèses soutenant, depuis 1979 à nos jours en 2017, que le secteur privé algérien constituait, toujours, l’instrument à privilégier pour le développement du pays ? Autrement, l’Algérie ne serait-elle pas là à souffrir d’une économie en mal de diversification avec, pourtant, 1 022 231 entreprises occupant quelques 2 600 000 salariés. Cependant, la moitié de ces effectifs est constituée des patrons de ces entreprises et, pour l’autre moitié, de » gagne-pain » dans la majorité des cas. C’est par conséquent, d’un secteur « vivrier » par excellence qu’il s’agirait et qui appelle une reprise en main de fond en comble, avec « l’implication modulée » des pouvoirs publics, nécessairement.

Le ressaisissement

Artisanal dans sa majorité et sans effet d’entrainement structurant sur l’économie nationale, au vu de la typologie des entreprises le composant sus exposée, le secteur privé se nourrit sur « les ratages » du secteur public, sur les importations et sur l’adhésion des pouvoirs publics à ses répétitives doléances.

Les importations sont toujours volumineuses, en nombre, en poids, en valeur, de plus en plus rémunératrices, juteuses et empruntant, pour leur paiement, à défaut du canal

officiel, des circuits propres, sous forme d’ «importations sans paiement » informellement réalisées, de surcroit, par le recours à d’ « d’ingénieux » subterfuges, échappant, de plus en plus, à la fiscalité et au paiement des cotisations sociales, brassant, en dehors du circuit bancaire, des liquidés colossales, souvent aidées dans cela, par de véreux agents de tous bords.

Evitant la complexité du management des fonctions de production, allant de l’investissement à la commercialisation, y compris toutes les fonctions « staff et line », de très

nombreux opérateurs privés, ont intégré dans leur système d’appréciation, sous l’effet du vécu, que l’enrichissement, consistant et rapide, souriait plus facilement, aux importateurs sur paiement assuré par les réserves de change de la collectivité nationale gérées par la Banque d’Algérie (Banque Centrale).

Par extension digressive, le cas suivant est très édifiant : Un représentant de la corporation des grossistes en cours de constitution, s’ingéniait lors d’un débat télévisé, à la faveur de la menace des pouvoirs publics de passer à l’usage de la rigueur pour la lutte contre l’informel dans les transactions commerciales de gros notamment, que « la « misérable« marge bénéficiaire de 2% qu’ils disent prendre actuellement sur leurs ventes, grimperait à 20% dès le passage à la transparence de leurs affaires , prétend-il, au détriment du pouvoir d’achat des petites bouses, essentiellement ; s’agissant des produits de large consommation ». Le soubassement de ces invraisemblables propos est clair : pas de transparence, pas de formel, pas de fiscalité, pas de cotisations sociales, pas de réformes ! Les mauvaises habitudes quand elles perdurent, finissent par avoir la peau dure, au point de devenir, presque, « jurisprudentielles !

Dans la lignée, des superstructures destinées, théoriquement, à l’origine, à abriter des usines, se transformèrent en espaces de stockage et de livraison de biens importés.

Ainsi, aux premiers éternuements du stock des réserves de change du pays, les importateurs « Bazardeurs » remuent dans les brancards. Les symptômes de 2017, à cet égard,

paraissent présenter beaucoup de ressemblances avec les tenants et les aboutissants des événements du 5 octobre 1988, selon l’approche que nous avons privilégiée quant à leur interprétation et que j’ai eu à livrer, récemment, dans la presse écrite en arabe et en français et sur les réseaux sociaux.

Ainsi, nous sommes, en 2017, devant l’impasse : un tissu privé industriel minuscule et sans attaches de sous-traitance d’envergure, perdant l’une après l’autre, celles que lui fournissait le secteur public marchand industriel-SPMI (hors hydrocarbures) en difficultés ou, tout au plus, en lente reprise, qu’il n’arrive, pas encore, à relayer, malgré l’extraordinaire élan numérique qu’il a enregistré (en nombre : 1 022 231 entreprises). Lequel secteur public qui, lui-même, est en attente de l’aboutissement, de la mise en œuvre complète des programmes de privatisation, de restructuration et d’investissements stratégiques complémentaires, arrêtés au début des années 2000.

Puissent, les complexes pétrochimiques d’Arzew déjà réalisés en partenariat avec le capital étranger et ceux à réceptionner en rattrapage d’un vide incompréhensible dans les programmes de développement des années 1970 , notamment ceux devant produire les matières premières pour les industries plastiques qui sont jusqu’à l’heure actuelle fortement importées, les projets de transformation des phosphates, de souffre et de minerais de fer etc.…, le complexe moteurs-tracteurs de Constantine dans sa partie montage tracteurs agricoles en partenariat avec la firme américaine « Massy Fergusson », l’usine de turbines électriques de Batna en partenariat avec le géant américain « Général Electric »ة le complexe sidérurgique de Bellara (Jijel) en partenariat avec Qatar et dont l’entrée en production est imminente, la reprise en main du complexe sidérurgique d’El Hajjar à 100% en capital détenu par un EPE en attendant une meilleure cohérence avec le statut juridique plus normatif du complexe sidérurgique de Bellara, la fabrication des plaques de silicium pour l’énergie solaire à (Alger et SBAbbès), l’usine de montage de voitures Renault d’Oran voulu comme premier franchissement, psychologiquement symbolique, vers l’industrie automobile, si critiquée soit-elle, les industries militaires, devant, nécessairement, conduire vers l’impérative émergence d’un complexe militaro-industriel à la mesure des ambitions algériennes légitimes, etc. ., puissent constituer(ces réalisations) des exemples à suivre dans la poursuite du traitement du dossier « secteur Public Marchand Industriel » (SPMI), tel que lancé au début des années 2000 en application du programme gagnant des élections présidentielles de 1999.

L’élargissement, à terme, de ce complexe (militaro-industriel) aux technologies numériques et biologiques, est d’une acuité vitale, pour coller, de très près, aux avancées scientifiques, technologiques et économiques dans le monde. Comme l’est, dans cette perspective, l’ouverture sur le secteur privé industriel dans la périphérie sous-traitante de ce complexe, dans une première étape.

Puissent, également, les 50 zones industrielles projetées à moyen terme, constituer le réceptacle adéquat, notamment d’une partie des usines fruits de cette renaissance, désormais effective, en partenariat entre le secteur public marchand industriel et le capital étranger, en plus des usines du secteur privé auquel sont destinées ces zones qui constituent, par ailleurs, l’une des suggestions phares dans la plate-forme du FCE visant à « relancer l’économie nationale ».

Faute d’une plate-forme industrielle nationale faisant axiomatiquement appel à une indispensable sous-traitance, véritablement d’intégration, même un tissu privé industriel constitué de véritables PME mais sans l’existence de grandes entreprises ou grandes usines localisées dans tout le pays et créant des liens permanents de sous-traitance avec ces PME, n’équivaudrait, en réalité, qu’à une alternative conte productive, scellant à jamais, son état actuel dont nous venons de rejeter la fatalité, parce que jugé incapable d’induire le grand développement du pays, que nous voulons à la mesure de nos ambitions. Celles-ci sont réalistes et évolutives dans le cadre de notre vision-rêve.

C’est une dynamique de développement à deux optiques globalement possibles dans le cas du tissu industriel privé actuel, poursuivant, l’une, la forte tendance actuelle à développement fortement dépendant, telle que nous l’avons diagnostiquée, et l’autre, vers un développement à large espace d’indépendance dans sa conduite ; l’indépendance totale étant chimérique dans la logique de l’économie en général. De ce fait :

(i) Ou un tissu de PME tournant à vide et de portée «vivrière», traduisant une résignation à demeurer sous-développé avec d’humbles ambitions, en matière industrielle, en matière économique et, par conséquent, en matière d’amélioration du bien-être de tous les algériens. Ce seraient alors, de petites unités se contentant de mettre sous emballage, contenants et contenus importés, qu’il s’agira. A savoir:

– i.1 des unités de transformations agro-alimentaires dont les dérivées des céréales et dérivées des laits, en bonne partie à activités saisonnières, à l’image des unités de transformation de la tomate industrielle, d’encapsulation de la majorité des gélules et comprimés médicamenteux (à de rares émergences près) qui sont, dans leur majorité, importés en l’état avec, toutefois, de plus en plus, de fabrication locale depuis l’option prise en 2006, en faveur des médicaments génériques qui sont en progression régulière depuis, pour atteindre en 2016, plus de 50% de la consommation nationale de médicaments, pour un objectif qui avait été fixé en 2006 à environ 70-75% à l’horizon 2020 ;

– i.2 ou de petites usines de tissage et de confections vestimentaires, souvent à base d’inputs importés qui, dans le meilleur des cas, transforment de rares inputs nationaux ;

– i.3 ou des ateliers pour des activités d’assemblage de bas étages, tels le façonnage de petits outillages, l’assemblage de petits équipements et outillages et l’assemblage de différents véhicules(voitures, camions, engins TP, tracteurs agricoles…) à base de kits ou parties prêtes à l’assemblage, totalement importés, entretenant des leurres d’intégration industrielle, avec, en prime, un appauvrissement permanent du pays, en l’absence d’exportation d’une bonne partie des produits ainsi assemblés.

Les usines de montage de produits électroménagers et électroniques dont les téléphones portables intelligents, qui connaissent un développement exceptionnel, semblent vouloir échapper au pallier basique de l’industrie d’assemblage, en tendant vers d’ambitieux niveaux industriels,

– i.4 ou, pour être en phase avec un discours d’actualité, des exportations de produits, que l’Etat subventionne aux seuls consommateurs algériens, et des exportations symboliques sans lendemains prévisibles de quantités dérisoires de produits agricoles comme la pomme de terre en 2016, etc., affectant sérieusement une image de marque encore au stade des difficultés de façonnage.

L‘usine d’assemblage des voitures allemandes de marque « Volkswagen » à Ghilizane, semble vouloir constituer une lueur d’espoir de rupture avec cette modeste conception du développement industriel. L’engagement heureux pris par » Volkswagen –Algérie », le 27 juillet 2017, à l’occasion de la mise en assemblage de cette marque en Algérie, d’exporter, à terme, l’essentiel des voiture assemblées et des pièces de rechange, supposées produites sur place à Ghilizane, peut signifier, on ne peut mieux, le début d’un coup d’arrêt à la tendance à un assemblage au rabais, qui aurait pu sceller, à jamais, la « prédisposition » à la dépendance et à l’asservissement propres aux petits sous-traitants, au profit de la grande industrie automobile dans le monde.

L’enthousiasme avec lequel cette déclaration a été faite par le promoteur algérien de cet investissement, pourra-t-il refléter cet espoir ? Ou constitue-t-il, tout juste, une manifestation de bonne foi d’un «juvénilisme » propre à une réaction d’un bénéficiaire heureux des dividendes qu’il tirera, surement, de son affaire. Lui qui a vendu, par anticipation, en une semaine, la production d’une année de son usine ; même si celle-ci pourrait, par contre, entrainer, des dommages sur le plan macro-économique, nés du « shuntage« du rôle du circuit bancaire dans les transactions commerciales qui, eux, ne feraient, peut être pas partie, dans la nature des choses, des soucis d’un promoteur privé. C’est, inévitablement, le prix à payer contre un développement industriel aussi inévitable.

Manquent, toutefois, au-delà de la note du préjugé favorable, les assurances de crédibilité à accorder aux intentions, en l’absence d’un échéancier rigoureux quant à la tenue des engagements en matière d’intégration progressive attendue.

Le cas du projet de montage de moteurs-véhicules à El Bayed, s’il se concrétisait selon les caractéristiques annoncées par le promoteur algérien, constituerait, également, un autre point de satisfaction, se situant dans la lignée de l’usine « Volkswagen », avec, en prime, un souci d’intégration plus prononcé.

S’agissant du sens des intérêts sociaux qu’a ou non un promoteur privé, l’amenant à inscrire ou non dans les coûts de ses investissements, les soucis de la collectivité à laquelle il appartient, le sujet rappelle une question qui risque de demeurer, à jamais, purement philosophique, sans réponse tranchée,. En tous les cas, les dommages sus évoqués, rappellent bien, les rôles les plus rudimentaires que doit jouer la banque et les finances publiques dans le financement des investissements et autres activités économiques qui régissent, fondamentalement, l’économie de marché.

Ceci, aurait dû, plutôt, interpeler les pouvoirs publics, en charge de ce dossier, pour préserver les intérêts des investisseurs, ceux de la collectivité nationale et ceux de son économie. Les soubresauts que connurent les gouvernements algériens entre mai et août 2017, auraient pu être, de ce fait, largement évités.

Mais il faudrait reconnaitre, en contrepartie, pour être juste, qu’une industrie automobile notamment, n’est pas « donnée » ; tellement les enjeux sont complexes quant au consentement, par le propriétaire étranger de la marque, à transférer une partie de ses droits technologiques, industriels, commerciaux, financiers et autres. Cependant, tout est envisageable par la négociation, mais à terme, après la levée des craintes et le gain de confiance, mutuellement constatées ; à la condition d’inscrire, du côté algérien, l’échéancier précis de l’acquisition graduelle de la technologie, du savoir faire managérial et des parts de marchés extérieurs que doit ramener le propriétaire de la marque.

Pour cesser d’être naïf, il faut se rappeler que cette démarche d’échange d’intérêts, est aussi requise pour toute activité industrielle de complexité et d’enjeux reconnus, ciblée à l’importation.

Parallèlement, puissent les renoncements à accorder des licences d’importation de véhicules décidés le 19 octobre 2017, pour l’année 2017, constituer les signes précurseurs d’une gestion, au fond, de ce dossier ;

(ii) Ou un tissu de PME industrielles receveuses d’ordres (commandes), sous-traitantes de grandes entreprises et usines localisées à l’étranger. Auquel cas, nous serions de parfaits sujets acceptant volontiers, de demeurer à jamais, dépendants de la volonté de donneurs d’ordres (commandes) situés à l’étranger et modulant, à souhait, nos ambitions au grand développement industrialo-économique et notre aspiration à jouir d’un bien-être grandissant et à traiter avec des partenaires sincères qui acceptent de partager leurs nouvelles technologies, leur savoir-faire managérial et leurs marchés à l’export.

Le passage au palier supérieur avec la localisation en Algérie d’une bonne partie des industries donneuses et receveuses d’ordres assurant un environnement propice au développement des relations entre PME et grandes usines et industries nationales de capital algérien ou mixte, est de nature à densifier les échanges inter industriels dans le pays, en faveur d’un développement auto-entretenu et auto-sous-traité.

L’implication du capital étranger dans ces relations de production, permet, d’un côté, de relativiser la dépendance pure vis-à-vis des donneurs d’ordres installés à l’étranger, de l’autre côté, de maximiser la valeur ajoutée créée en Algérie et, d’un troisième côté, d’impliquer le partenaire étranger dans l’exportation des produits, fruits de ce partenariat, vers ses marchés traditionnels ; car prétendre pouvoir rentrer sur des marchés extérieurs sans leurs parrains historiques, distributeurs ou négociants, est une hérésie de profanes.

Dans cette dynamique, le rôle du secteur privé industriel, en tant que sous-traitant intégrateur, une fois revigoré, est presque exclusif ; le secteur public industriel étant partenaire avec l’étranger dans la consolidation, l’organisation et la rentabilisation pour une meilleure efficience de la base industrielle donneuses et receveuse d’ordres (commandes).

Par ailleurs, le pataugeage dans le sous-développement, est, aussi, une des conséquences de cette absence de grandes ambitions et d’aspirations à la grandeur.

Les pays et populations pauvres dans le monde, ne reculent pas. Ils persistent, résignés à jouer, à jamais, le rôle de sous-traitants des économies surdéveloppées. Celles-ci hésitent à se délocaliser dans les pays en développement. Ces délocalisation sont, de plus en plus, contestées par les syndicats et par les partis politiques de beaucoup de pays développés. Pour certains d’entre eux, ils menacent de remettre en cause la mondialisation qu’ils ont, eux-mêmes, imposée au monde. La remise en cause « déguisée » de la liberté des échanges commerciaux arrachée par les USA au G 20 du 7 juillet 2017 ci-dessus rapporté, en est la manifestation la plus expressive. La sur-taxation par les USA, des feuilles d’aluminium, en provenance de la Chine Populaire, décidée en octobre 2017, en est la manifestation éclatante.

C’est une ironie de l’histoire humaine : cette mondialisation, trouve actuellement en la Chine Populaire communiste, son défenseur le plus acharné. Les résolutions du neuvième sommet des pays du BRICS, tenu les 3 et 4 septembre 2017 en Chine, le consacrent bien, haut et fort. Comme quoi, les intérêts des nations n’ont jamais été conduits par une quelconque idéologie. Ce sont, plutôt, nous, pays sous développés et en voie de développement, qui en saisissons, naïvement et très mal, les grands enjeux.

Il importe de rappeler, à titre comparatif, que tous les pays que nous avons toujours choisis pour nos besoins de comparaison en politiques économiques et sociales (la Chine, le Brésil, le Mexique, la Corée du Sud, l’Espagne, la Turquie et la Malaisie, etc.…), ont développé, pour réduire leur pauvreté et devenir, en matière économique, des pays émergents, leurs bases industrielles lourdes suivies, ou en parallèle souvent décalé, du développement de leurs tissus de véritables PME, à même de garantir une sous-traitance industrielle d’intégration avec leurs propres grandes usines de leur lourde base industrielle, pour échapper à la sous-traitance de dépendance et d’asservissement vis-à-vis des pays développés.

Même quand des conjonctures « électoralistes » imposent, par pragmatisme politique et partisan, des adaptations dans leurs politiques économiques et sociales d’accommodement, la tendance lourde de la mise en place de la lourde base industrielle, n’est jamais abandonnée. A en tirer, quant à nous, les enseignements qu’il faut, pour une mise en œuvre correcte de notre politique de développement en évitant de renvoyer les projets structurants au moindre « éternuement » financier.

Par conséquent, deux jugements sévères, mais réalistes, s’imposent, dans l’immédiat, au sujet du secteur privé industriel algérien sous sa fragilité actuelle (en 2017) abondamment sus diagnostiqué :

- L’implosion du secteur public industriel, si elle venait à se produire ou à être provoquée, emporterait, systématiquement, le secteur privé industriel ;

- La disqualification, dans l’immédiat, du secteur privé industriel, en raison de ses multiples handicaps, précédemment recensés, à réaliser la diversification économique, du pays.

Devant les quelques rares exceptions, très isolées d’ailleurs, tel que nous l’avons, ci-haut, suffisamment explicité (2,57% seulement d’entreprises employant entre 10 et 49 salariés, 0,31% entreprises employant entre 50 et 249 salariés et seulement une dizaine d’entreprises employant plus de 249 salariés) et devant la rareté de ses investissements à moyen et long terme, l’opérateur privé en Algérie en général, semble, de plus en plus, s’orienter vers les activités de services, immédiatement enrichissantes, dans l’absence d’une haute vision et de grandes ambitions profitables aux futures générations, au-delà des intérêts individuels, immédiats et étroits.

La nouvelle loi d’orientation pour le développement de la PME de janvier 2017, est, incontestablement venue, avec beaucoup de retard, confirmer ce constat de déception à l’égard des résultats enregistrés par l’industrie privée en Algérie représentée par des entreprises telles que nous les avons exposées précédemment.

Ceci, en dépit : (a) de la loi de 2001 sur la promotion de l’investissement ; (b) des programmes nationaux destinés à l’amélioration de la compétitivité industrielle des PME dont, notamment, ceux pilotés par l’Union Européenne (MEDA) au profit des PME de plus de 20 jusqu’à 250 salariés (entre 2002 et 2005 et entre 2002 et 2007) et au profit de l’amélioration de l’environnement des entreprises de petite taille pour leur mise à niveau ; programmes soutenus par la création, en 2005, de l’Agence Nationale de Développement des PME (ANDPME), à l’effet de piloter ces programmes pour le compte du gouvernement algérien ; (c) des engagements (non tenus) pris en 2002 au moment de la signature de l’accord d’association avec l’Union Européenne, à privatiser, en moins de deux ans, l’essentiel des 700 entreprises du secteur public et, enfin, en dépit (d) de la nouvelle stratégie industrielle initiée en 2007, visant à accroitre la part de l’industrie dans le PIB, à diversifier les exportations et l’économie, à accroitre la part de l’industrie dans la création d’emplois, en tablant sur le renforcement du secteur privé dans l’industrialisation, notamment par les privatisations.

Les erreurs de jugements

Comme présentée plus haut, l’industrie privée en Algérie, très peu élaborée, rudimentaire dans sa majorité et qui, de surcroît, ne représentait, en 2016, malgré cette précarité, que 8,76% de la production de tout le secteur privé qui ne présente pas de perspectives pratiques à pouvoir relayer, de sitôt, le secteur public marchand industriel, objectif affiché, très haut, dans la vision arrêtée en 1999. La déception, à cet égard, est que le programme gagnant lors des élections présidentielles de 1999, faisait le même diagnostic et, prescrivait, pourtant, le traitement qu’autorisaient les atouts du moment, mais exécuté partiellement et imparfaitement jusqu’à présent, et qui aurait pu être largement salvateur, en attendant de meilleures performances. Les atouts, dans l’intervalle, se sont pourtant, améliorés par rapport aux conditions de 1999.

Mais ce n’est pas, de sitôt, que la nouvelle loi d’orientation sur la PME, pourrait produire ses effets. Ceux-ci demeurent, sérieusement problématiques, en raison du défaut de l’esprit d’entreprenariat industriel, suffisamment aiguisé, chez les entreprises privées. Celles-ci sont, comme nous l’avons rapporté, minuscules de taille, versées beaucoup plus dans les services, dans les professions libérales, dans l’artisanat et, presque à 50%, constituées de personnes physiques et de caractère familial. Nous y reviendrons, également, dans la partie que nous consacrerons au redéploiement que nous voulons salutaire.

Les antagonismes, tels : « modèles de développement équilibré/déséquilibré, industrie lourde/industrie légère, small is beautiful (5), ouverture/fermeture économique, industrialistes/financiers et, secteur public/secteur privé, notamment », ne sont, tous, que de portée très relative. Ce dernier antagonisme intègre, sommairement pour le cas de l’Algérie, l’essentiel des éléments constitutifs des autres antagonismes. Il occupe toujours le centre des débats depuis le début des années 1980. Les divergences d’argumentaires s’accentuent, quant au rôle qu’il (le secteur privé) peut jouer dans l’industrialisation et dans la diversification économique. Il est, pour les » industrialistes », toujours affecté d’un rôle de finisseur, de sous-traitant et d’intégrateur dans la dynamique que crée l’industrie lourde et que, pour l’immédiat en Algérie, seul le secteur public peut créer, en partenariat avec les grandes entreprises étrangères de référence.

Les avis soutenant le contraire, en affectant le rôle moteur de développement au secteur privé dans son état actuel, font appel à des argumentaires fort controversés :

Des « copier-coller» en série, sans grandes tentatives de vérification du bien fondé des sources de référence et sans discernement, ou à des outils d’analyse mal assis, ou, enfin, à des outils inadéquats, sciemment instrumentés pour affirmer des aprioris qui, plutôt, ne résistent pas devant la moindre des preuves. Pour une meilleure argumentation, nous en donnerons les exemples suivants :

1- La naissance du secteur privé industriel, de services et de BTPH, s’est faite dans la périphérie ou sur les décombres du secteur public industriel, commercial, des BTPH et autres services marchands. Dans le premier cas, ce fut un rôle marginal, insignifiant, venant coller aux EPE ou à leurs unités de production, au temps des monopoles de l’Etat jusqu’à leur démentiellement. Dans le deuxième cas, le secteur privé industriel, à l’évidence, ne fut, à l’origine, dans sa grande majorité, que le produit rentier de la privatisation des Entreprises Publiques Economiques industrielles locales notamment, et le produit, de même nature, de l’ouverture désordonnée et improvisée de l’économie, à la concurrence nationale et étrangère.

A l’origine, sont très rares, en effet, les entreprises privées industrielles crées ex-nihilo. Elles furent des filiales d’entreprises étrangères. L’autorisation par la loi, dès 1994, de l’ouverture du capital des EPE au capital privé, en dépit de la tempérance décidée par ordonnance en 1995 et en 1997, introduisant une progressivité dans la privatisation en commençant par les EPE locales.

Les entreprises privées industrielles nées de la privatisation, postérieurement à 1998 jusqu’à nos jours en 2017, n’échappent pas à ces jugements. Le cas des banques privées en est, par ailleurs, très illustratif ; ces banques étant le support financier émargeant à la solvabilité temporaire rendue possible par les rééchelonnements de la dette extérieure du pays et des crédits fournisseurs obligatoires d’accompagnement. Ces banques sont toutes des filiales de banques étrangères dont les sièges sociaux sont installés ailleurs qu’en Algérie. Elles sont spécialisées dans l’importation de produits en provenance des pays sièges des banques mères.

Et ce ne sont pas les entreprises privées algériennes dites, abusivement, PME, nées dans le cadre des dispositifs de soutien à l’emploi des jeunes, sus diagnostiquées, qui peuvent contrebalancer ces jugements. Toutefois, nous leur reconnaissons, les précieux apports à la création d’emplois, si précaires soient-ils.

2- Le recours maladroit, fait, par certains analystes, à des outils comme la valeur ajoutée et les excédents nets d’exploitations cumulés, notamment pour conclure, trop hâtivement, à «un succès du secteur privé là où le secteur public a échoué», est une approche légère. C’est « la justice instrumentée pour sévir l’injustice», énonce, judicieusement, un proverbe arabe.

En effet, quel crédit pourrait-on accorder à une comparaison entre les résultats de deux secteurs soumis à des traitements totalement opposés ? L’un (le public), fut bridé et soumis à un lessivage général imposé par les Institutions Financières Internationales (après celui auquel il fut soumis entre 1980 et 1998). Tous ses ressorts furent désamorcés, et l’autre (le privé) fut doté entre 1989 et 1998, d’atouts rentiers dont a été privé le secteur public.

La valeur ajoutée et les excédents nets d’exploitation cumulés, pour être, justement utilisés, devraient être pris dans les mêmes conditions de fonctionnement. CAD dans un environnement d’honnête comparabilité des fondements de management et de mêmes chances de combinaison pour l’obtention de la meilleure rentabilité, de la meilleure productivité en vue de la meilleure compétitivité possible. Les comparaisons devraient être faites par rapport aux PME dans le monde développé et non avec celles du secteur public en Algérie qui a été victime des vicissitudes que nous avons, en partie, sus recensées.

En vertu des rudiments comptables, la valeur ajoutée comme les excédents d’exploitation, est, quant à elle, directement déterminée par la valeur des marchandises achetées et la valeur de la revente de ces marchandises pour les activités commerciales, ou la valeur de la production vendue pour les activités industrielles, y compris toutes les charges qui leur sont liées à tous les niveaux de ces activités.

Par entente explicite et/ou illicite, les prix sur le marché étaient nivelés par le haut chez le secteur privé, en mépris des règles de la concurrence. Les donnes sont, par conséquent, complètement faussées, pour pouvoir établir une comparaison juste et utile.

Pendant presque deux décennies (1969-1989), tous les fondements de management étaient, pour le secteur public, décidés par l’Etat, à leurs niveaux sociaux les plus défavorables aux EPE. Les assainissements financiers successifs dont a bénéficié et continue d’en bénéficier le secteur public, ne peuvent pas corriger, suffisamment, ses multiples déstructurations, devenues chroniques avec le temps, nécessitant par conséquent, un traitement permanent. Comme toute maladie chronique au stade actuel, toutefois, des avancées de la médecine.

Au-delà de 1989, comme déjà signalé, ce secteur était condamné, dans le meilleur des cas, à la stagnation. Mais il périclitera, inéluctablement, dans le temps, puisque le traitement qui lui fut réservé était inadéquat. Les financements d’extensions lui étaient interdits. Seuls des financements d’assainissement lui étaient autorisés. Ce traitement continue d’être accompagné, d’un soutien « déguisé » attribué sous forme d’augmentation des parts de l’Etat dans le capital de l’EPE, en plus des crédits bancaires facilités par les banques publiques et bonifiés, en tant que de besoin, par le trésor contre service public fourni par l’EPE.

Le secteur privé héritant, à prix minorés, des actifs publics privatisés, de leurs marchés (fonds de commerce), de leurs ressources humaines formées et s’investissant, essentiellement, dans des activités de faible élaboration et à rendement immédiat, comptabilisa des évolutions indiciaires qui ne leur pouvaient être, mécaniquement, qu’exceptionnellement rehaussant leurs bilans.

Ce sont, ainsi, entre autres, les valeurs ajoutées et les excédents d’exploitation du secteur privé qui seront, maladroitement utilisés, pour analyse et comparaison avec le secteur public ; ce qui conduira à des jugements erronés, induisant, en erreur : profanes, spécialistes, pouvoirs publics, opérateurs économiques, banques, patronats et autres décideurs et intéressés.

Vouloir s’aider, chez certains analystes, du rapport du total de la valeur ajoutée du secteur privé au total de l’économie nationale pour illustrer sa dominance, comme la comparaison des excédents d’exploitation cumulés des deux secteurs juridiques entre 1995 et 1998 en excluant, du compte, le poids des hydrocarbures et celui des ISMME(6) où le secteur public produisait encore 82% de la valeur ajoutée, s’apparenterait à une volonté délibérée de justifier, à postériori, le Programme d’Ajustement Structurel. Alors que, seules des activités en rapport avec les matériaux de constructions les moins élaborés comme le revêtement primaire des sols, le parpaing, les gravas de carrières, le sable enlevé des plages et des bordures des oueds et autres, constituaient, à l’époque, les aspects industriels du secteur privé industriel. L’enrichissement, tout relatif, de la gamme d’activités, interviendra, plus tard, durant les années 2000 et 2010.

Par conséquent, la comparaison des résultats des deux secteurs est fondamentalement biaisée à la racine.

En effet, l’usage de ratios d’analyse inopportuns pour étayer des jugements défavorables prémédités, aux dépens du secteur public en vue d’asseoir des performances sur faites en faveur du secteur privé, s’apparente à de la falsification délibérée, au détriment de l’histoire économique du pays qui doit être écrite avec la plus grande objectivité.

Pour le secteur privé, ces constats vont, également, pour la période postérieure à 1998. La typologie très fragile des entreprises constituant le secteur privé industriel, sus diagnostiqué à fin 2016 et composé dans sa grande majorité de TPE créées dans le cadre de l’ENSEJ, est un aboutissement logique de cette inappropriée démarche.

Alors, à quel apport, à l’objectif de diversification économique ardemment recherchée par l’industrialisation, pourrait-on, s’attendre quand on sait que la valeur ajoutée industrielle du secteur privé ne représentait, même en 2016, que 5% de la valeur ajoutée globale de ce secteur ? le restant étant constitué, à plus de 84%, de services spéculatifs ou peu spécialisés et de BTPH fragilisés par leur très forte dépendance des finances publiques constamment en déficit. Comme dans la majorité des pays.

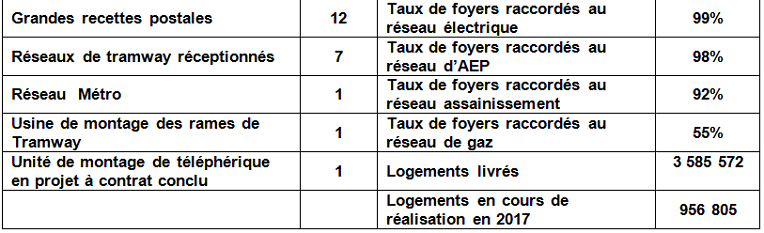

Ceci n’a pas empêché, toutefois, les BTPH privés, volet habitat, de mériter l’insigne honneur historique d’avoir pris part, à environ 60-70%, dans la réalisation de l’ambitieux programme de 3 600 000 logements mis en chantier et livrés entre 2000 et 2017 ; s’y ajoutant les 960 000 logements qui sont actuellement en cours de réalisation.

Dans cette logique, les BTPH privés, volet habitat, y trouverait tous les ressorts nécessaires pour le maintien de ses activités, en admettant, naturellement, un renchérissement maitrisé des coûts et des prix. D’autant que l’essentiel des matériaux de construction, rentrant dans la production du logement, est de plus en plus d’origine nationale. Secteur dont il faut, impérativement, assurer la survie, économiquement et socialement parlant. Le Bâtiments, Travaux Publics et Habitat du secteur public devraient recevoir le même traitement, dans le cadre des projets de grande envergure (grands travaux), essentiellement.

Par ailleurs, Il importe de rappeler que toute l’industrie algérienne, victime des réformes, mal préparées, qui furent exécutées entre I988 et 1994 et du Programme d’Ajustement Structurel (PAS) qui fut mis en exécution entre 1995 et 1998, ne représentait en 2016, que, tout juste, environ 5% du PIB. Séquelles profondes des estocades qu’elle reçut, l’une après l’autre, de la part de l’équipe, en charge du dossier économique, portée aux postes de commande entre 1979 et 1989 et du traitement « dicté » par les IFI entre 1989 et 1995.

Les pouvoirs publics sont, à cet effet, sérieusement interpellés pour aider à sortir de cette impasse : poursuivre, en plus fort, dynamiquement et rigoureusement, le programme des réformes mis au point depuis 1999, au profit du secteur public marchand industriel. Les avancées constatées sont porteuses de grands espoirs de réussite au bout du chemin en dépit des grandes et objectives difficultés.

La privatisation partielle par la poursuite de l’ouverture du capital public aux partenariats avec le capital étranger et le capital privé national, tous azimuts, parait inévitable, à l’image de ces avancées, chacun selon ses compétences distinctives.

Le partenariat avec le capital étranger ne semble pas poser de problèmes objectifs autres que les questions liées au climat des affaires, de plus en plus insaisissable pour ses éléments constitutifs, en dépit de l’objectivité avérée de certains aspects quantifiables. L’adhésion à ce partenariat, aux delà des avantages respectifs que poursuivent les parties au contrat, demeure une résultante de la rencontre de ces avantages. Ceux-ci peuvent, toutefois, déborder les seuls avantages classiques d’une association de capitaux nationaux et étrangers. C’est ce qui explique, peut-être, le peu d’empressement des IDE à venir s’investir en Algérie sous toute forme que ce soit ; ceci se situant hors du champ d’intérêt du présent essai, toutefois.

Le partenariat entre le capital public détenu par les EPE et le capital privé algérien que détiennent les opérateurs privés nationaux, quant à lui, est au centre d’un débat mettant en prise, d’un côté, »Industrialistes Idéologistes » nostalgiques du « secteur public stratégique » servant au maximum l’intérêt général et pouvant, néanmoins, cacher l’attachement dogmatique et/ou à des rentes individuelles ou de groupes, et, de l’autre, « Financiers »mettant en avant, leur attachement à la maximisation des retombées économiques et sociales que seule, à leurs yeux, l’efficience de gestion du capital peut garantir à la collectivité nationale, en même temps que la garantie d’une croissance économique diversifiée et auto-entretenue en taisant, par pudeur, les soucis d’intérêts personnels étroits.

Cet « affrontement » remonte en surface actuellement, à la faveur du nouveau modèle de croissance qu’a adopté l’Algérie en 2015, en même temps que d’autres pays, connaissant ou ayant connu, également, les mêmes difficultés financières et économiques.

Il prend la forme d’un débat autour du Partenariat Public Privé (PPP) qui peut intégrer le capital étranger pour devenir un Partenariat à trois : Public, Privé, Etranger ( PPPE). Celui-ci est, stratégiquement, un atout majeur, sur le principe, apportant le liant qui fait défaut actuellement, à la réussite, dans une large mesure, de la privatisation et de la restructuration du secteur public marchand industriel, programmées, et tirant le secteur privé national vers le haut pour l’extirper au pataugeage à un niveau bas de dimensions.

Les recommandations de 2015 du collège des experts du Conseil National Economique et Social et l’introduction de ce partenariat parmi les actions qui permettent d’atteindre les objectifs ciblés par « la transformation structurelle de l’économie« , l’approbation par le Conseil des ministre du 26 juillet 2016 du document « l’évolution requise du régime d’investissement dans le but d’améliorer non seulement l’investissement privé mais également l’investissement des administrations publiques« , reflète bien une démarche doctrinale qui traduit bien une facette moins avancée que le relai du SPMI par le secteur privé, programmé, en 1999.

L’antagonisme entre « Industrialistes » et « financiers » ne seraitة alors, qu’un combat d’arrière garde CAD, pour une question déjà tranchée en 2015, sur le plan du principe.

Les questions liées aux activités et aux EPE concernées en priorité par ce partenariat et aux procédures de mise en œuvre, au sujet du choix à faire entre une loi et un cahier des charges, renvoient à une question de confiance à faire ou non à l’exécutif, quant au respect du PPP, dans le fond et dans la forme.

De même que, holding ou consortium, pour gérer le PPP, la question deviendrait secondaire, dès lors qu’on sait que la référence politique a été tranchée en 1999.

Par ailleurs, en vertu de quels pouvoirs les opérateurs publics, holdings et filiales concernés par cette opération, peuvent-ils s’y opposer ou en régler les horloges devant le contenu d’un programme politique cautionné par la volonté populaire ?

C’est, plutôt, d’un respect des engagements pris vis-à-vis de cette volonté qu’il s’agit, pour en finir avec des questions pendantes déterminantes, à l’effet de dépasser, fondamentalement et durablement, la crise économique récurrente.

Par contre, l’intérêt qu’il faudrait servir à l’occasion de cette ouverture antidogmatique, est celui d’intéresser, favorablement, les liquidités en circulation en dehors du circuit bancaire à s’investir ans les PPP, au lieu de puiser dans des emprunts auprès des banques publiques en difficultés de liquidités. Autrement, ce sont d’autres formes de rentes qui apparaitraient.

S’agissant de la restructuration du SPMI, alors qu’elle est, réellement engagée, la réussite pleine doit surmonter beaucoup de lenteurs qui frôlent les limites des hésitations successives, affectant une fois et retirant une autre, par souci d’une meilleure efficacité, les mêmes attributions à l’organisme en charge de la gestion des participations de l’Etat : Fonds de Participation ; Holdings ; Sociétés de Gestion des Participations de l’Etat ; Groupes Industriels. Une révision dans le sens d’un courage exceptionnel, réduisant le rôle du Conseil des Participations de l’Etat, à de simples droits de regard à postériori, laissant la pleine autonomie aux holdings et leurs filiales, pour agir selon les principes de la libre entreprise.

Les mécanismes de contrôle à postériori, devront être, à cet effet, nécessairement, définis.

L‘aboutissement de ces réformes, sur un autre plan, auraient pu mieux aboutir si le secteur privé industriel avait, dans l’intervalle, réussi à se débarrasser, dans la quasi-totalité des cas, de son caractère artisanal, «vivrier», d’aversion à l’informel et au mercantilisme, au profit d’ambitions plus nobles. L’acuité du recours à l’étranger aurait pu, également, être atténuée en attendant de meilleures prédispositions pour l’amélioration de notre climat des affaires qui ne semble pas connaitre de notable amélioration si l’on en jugeait par rapport au dernier classement des pays dans le monde, démenti, toutefois, par une autre appréciation émanant, celle-ci, d’institut spécialisé d’ »Oxford Business », tout au début de novembre 2017.

Car, rares sont les opérateurs privés à avoir diversifié profondément leurs activités de départ, dans le sens d’une plus large gamme de produits et une meilleure élaboration en plus fort contenu de technologie et de travail.

Par conséquent, la préoccupation est fondamentale et la problématique est inextricable. Nous en discuterons, plus loin, pour aller dans le sens de son inévitable dépassement.

La fin des hésitations

Mais le secteur public marchand industriel ne jouit, malheureusement pas, de son côté, de ressorts nécessaires, pour rebondir seul. Plombé par un choix doctrinal depuis 1989, il n’a pu bénéficier de l’apport partenarial avec le capital étranger, pourtant vivement prescrit, par les IFI dès le début des années 1990 et programmé dans la vision révisée, en mieux, et affichée en 1999.

Il n’a pu, non plus, être relayé par le secteur privé industriel comme tracé, également en 1999, pour les raisons que nous avons suffisamment circonscrites, ci- haut.

Dans ces conditions, la mutation symbiotique salutaire entre les deux secteurs dans le sens du relai stratégique programmé, ne pouvait se produire, de sitôt, malgré la longue attente, déjà comptabilisée. La touche magique pour réussir, sur le plan pratique, cette mutation, fait encore, cruellement, grand défaut.

La réussite de la formulation combinatoire magique, de ces trois dimensions, serait-elle impossible ? Ou s’agit-il d’un nœud gordien, pour être superstitieux ?

Nous nous y intéresserons, malgré tout, très particulièrement, plus loin, dans le cadre de la recherche de la sortie de ce goulot d’étranglement.

Le ministre en charge de l’industrie, annonça, naïvement, mais, certainement, de bonne foi, en décembre 2016, que: « Aujourd’hui, les Entreprises Publiques Economiques (EPE) sont totalement assainies et des plans d’investissement ont été consentis pour chacune d’elles, et qui seront financés sur crédits bancaires remboursables à date échue ».(7)

L’autonomie totale, affichée au profit des douze groupes publics industriels, mis en place en 2016-2017, semble, à première vue, plutôt, sérieusement sacrifiée, alors qu’elle constitue l’aspect de blocage-déblocage du processus décisionnel dans les EPE et qui explique beaucoup de leur inefficience. C’est pourquoi nous porterons, également, par ailleurs, notre intérêt, dans notre progression analytique, sur cette préoccupation et dont nous avons énoncé, ci-haut, la pétition de principe.

Ceci vient en complément des grands projets stratégiques, déjà mis en production, ou en cours de réalisations ou prévus au lancement en réalisation, ou, encore, au stade d’idée de projets, voulus tous, en partenariats industriels et technologiques, dans le cadre des IDE. Le ministre tenta de trouver des incidences heureuses, attendues de ces actions, sous forme d’appui aux PME, de couverture de la demande nationale, de conquête de parts de marché à l’export, notamment.

Comme il tenta de convaincre que la restructuration du Secteur Public Marchand Industriel (SPMI) en 12 groupes, mettra, en plus, le savoir-faire et l’innovation au centre du développement de l’entreprise publique, en vu de la création de la richesse, en leur qualité d’entreprises industrielles et commerciales, jouissant, prétendait-il, de l’autonomie totale mais qui demeure toujours, à nos jours, imprécise de contours, poings et mains liés par les attributions du CPE que notre proposition, exprimée plus haut, est de nature à surmonter.

Mais le mode opératoire, comme par le passé, continue à faire défaut, pour pouvoir réaliser la mise en œuvre de l’autonomie des EPE relevant de ces groupes publics, de manière pratique et pragmatique, ainsi que pour réussir le basculement des EPE privatisables vers le secteur privé, si l’option est, toujours, maintenue.

Sinon, les vœux pieux perdureront et le statuquo, aussi. La recherche de meilleures relations au sein du conseil de participations de l’Etat (CPE), dans le sens de lever ses pesanteurs décisionnelles sur les Groupes et sur leurs filiales, est d’une importance décisive.

Nous excluons, dans la recherche des explications de cet état de fait, la volonté délibérée quant à la persistance de cette incapacité à sortir du gué. Le sous-développement finit, toujours, par sacraliser l’immobilisme, auquel il brode les plus fascinants « exposés des motifs ». Pourtant, les volontés de s’en sortir, sont, en théorie, nettement exprimées dans les visions et dans les programmes de leur mise en œuvre.

Le franchissement de la fine ligne de démarcation entre une situation d’attente et celle du salut ciblé, serait- il, définitivement impossible ?!

Par conséquent, serions-nous, alors, définitivement incapables de réussir cette avancée qualitative, liée à un savoir-faire qui ne s’acquière que par apprentissage très long et fait de couches successives, difficilement cumulables, garanties par une immuable sédimentation.

L’autonomisation des groupes publics et de leurs filiales ainsi que le basculement des EPE privatisables vers le secteur privé, mais dont le processus est à l’arrêt actuellement, n’interviendraient qu’à ce prix. L’objectif stratégique d’une économie diversifiée par l’industrie, serait atteint au bout de ce long et pénible cheminement.

L’apport de l’agriculture et celui, plus éloigné, du tourisme, que nous avons exclu, dans notre approche, pourtant déterminant dans la diversification économique recherchée, fera, séparément, l’objet, par ailleurs, de traitements spécifiques qui viendra, dans un autre essai, compléter cet « Ijtihad ».

Ou, plutôt, serions-nous arrivés aux limites des potentialités managériales et intellectuelles acquises ou celles dont nous sommes, divinement, affectataires ?

Les limites des modèles de développement dans les pays, que nous avons pris pour exemples comparatifs, constituent-elles des références explicatives de ce qui nous arrive dans ces domaines?

A la différence, toutefois, que les limites relevées dans ces pays, sont mieux situées que celles que l’Algérie a atteintes. Le prix payé dans ces pays, néanmoins, fut une incohérence sociale, une dégradation des rapports sociaux et un développement déséquilibré entre régions géographiques d’un même pays, à très peu d’exceptions près.

Devant ces limites, les pays concernés peinent à trouver de nouvelles forces pour se propulser dans d’autres élans et progresser vers d’autres niveaux de développement.

Y aurait-il, fatalement, pour chaque pays, des niveaux des limites au développement, pré affectés, à ne pas franchir et où peu d’espace de liberté en matière de développement, est laissé à la volonté des Etats et des peuples ?

Avons-nous, même dans le cadre de cette fantaisiste hypothèse, exploité tout l’espace de développement qui est affecté à l’Algérie? De la réponse à cette question, dépendraient les chances de sa réussite dans la construction d’une base industrielle, à même d’assurer une croissance économique diversifiée et auto-entretenue qu’elle s’est, stratégiquement fixée d’atteindre, dans les plans de développement des années 1967-1978 et 1999-2019 et au-delà où le secteur privé conduirait la dynamique de ce développement.

C’est une image avec profondes rayures par rapport à la clarté des grandes ambitions affichées par l’Algérie dans sa haute vision dont les contours ont été reprécisés, en mieux, en 1999, dans la continuité, plus appropriée, de la vision définie et mise en œuvre entre 1967 et 1978, avant d’être avortée entre 1979 et 1988 et placée sous soins intensifs entre 1989 et 1998.

Sans les bonnes avancées, que nous avons déjà rappelées, ci haut (à côté de la réconciliation nationale, de la reconquête de l’image de marque de l’Algérie dans le monde, du remboursement par anticipation de sa dette extérieure, de la constance de sa politique sociale, de la solution du problème de l’eau par la réception à ce jours de 37 barrages plus 9 en « pipe » et par la réalisation de quatorze stations de dessalement d’eau de mer et, de la réorganisation-modernisation de l’Armée Nationale Populaire), sans ces avancées, on serait, encore, au stade de la vision dans sa formulation politique, au sujet de la diversification économique. Les décalages furent, heureusement, plus que largement contrebalancés par les grandes réalisations dans le domaine des infrastructures économiques de bases, dans celui des infrastructures éducatives, d’enseignement, sanitaires, sportives, culturelles, de communications et de logement, ainsi que dans l’amélioration du bien-être, si critiquées soient-elles. Mais, injustement appréciées dans leur ensemble.(8)

Cela constitue la question majeure de notre préoccupation, dans le cadre de la recherche des voies et moyens pour réussir la mutation plus large, vers des outils efficients de l’économie de marché. En l’occurrence, une base industrielle intégrée qui assurera la diversification économique vitale pour l’Algérie, comme l’ont réussie les pays que nous avons cités pour exemples comparatifs en développement économique et social.

Pour le secteur privé industriel national, c’est une situation dont il aurait dû prendre conscience, en son temps, pour lui apporter, dans la foulée du mouvement indéniable de développement accompli, les correctifs et les rattrapages nécessaires.

Malheureusement, par ignorance ou par accommodements rentiers, de différentes natures, l’on se complaisait, dans une autosatisfaction béate, présentant le secteur privé et, en particulier son tissu industriel, comme le garant immédiat de l’industrialisation, de la diversification économique, d’une production nationale se substituant raisonnablement aux importations et, enfin, de l’entame d’exportations en substitution progressive de celles des hydrocarbures. Alors que le Programme-Mère de développement de 1999, lui donne ce rôle à terme, dans le sens du très long terme.

Cette complaisance s’accompagna, de surcroit, d’une réduction de l’étendue des performances distinctives des entreprises, au seul critère d’excédents d’exploitation cumulés ; critère, qui s’explique, en réalité, en bonne partie, plutôt, par la faible concurrence sur le marché et par la négligence, par voie de conséquence, du fondamental managérial de compétitivité ; pas avec l’étranger prioritairement. Situation que peut expliquer, du moins partiellement, le recours, de plus en plus fréquent, aux marchés publics de gré à gré.

Le recours, également, aux simples commandes publiques que facilite le recours au fractionnement, «malhonnêtement intelligent», constitue, à cet effet, une autre forme de contournement des règles de la concurrence et une autre forme d’étouffement de la compétitivité, pourtant vitale à l’efficience économique, que le contrôle n’arrive pas toujours à appréhender.

La formule de gré à gré n’est pas, en elle-même, systématiquement condamnable, dans la mesure où la disponibilité d’un référentiel de prix relativement crédible, est régulièrement assurée et actualisé. Ceci permet d’éviter d’alourdir les dépenses publiques et de disqualifier, par conséquent, les entreprises privées, en matière de compétitivité sur le marché algérien et, demain, sur les marchés extérieurs ; la préférence nationale consacrée par la législation algérienne étant, par ailleurs, une mesure entendue. D’autant qu’elle est largement pratiquée dans d’autres économies, les plus développées et les plus libérales.

Les déceptions furent grandes, à ce sujet, quand les moyens de paiements extérieurs du pays se sont profondément rétrécis, corrélativement avec la chute des cours de pétrole à compter de juin 2014.

CAD, le secteur privé industriel n’a pu réussir, trois décennies durant (1986-2016), la substitution aux importations, à un niveau raisonnable, comme miroité par « l’endossement » par l’Algérie, des réformes économiques qui lui furent « administrées » par les IFI durant les années 1990.

L’élégance du langage de bienséance, de circonstance festive ou protocolaire, tenu par les pouvoirs publics aux patronats, aux syndicats et aux associations d’opérateurs économiques privés, ne doit, nullement, sacrifier l’obligation de leur tenir, avec grande rigueur, un langage de vérité sur la réalité du secteur privé. Telle que nous venons de la circonscrire

Autrement, ceci équivaudrait à une complicité « officielle » qui viendrait confirmer, faussement, les opérateurs privés dans leur illusion de grande performance.

A l’occasion de la tenue de l’université d’été du Forum des Chefs d’Entreprises (FCE), le 18 octobre 2017, à Alger, aucun des opérateurs présents n’annonça sa disponibilité d’exportation à quantité et échéance précises.

D’autres opérateurs, par contre, reconnurent qu’ils étaient, jusqu’à l’heure actuelle, bien « bernés », en moyens de paiements extérieurs, par la Banque d’Algérie, et qu’il était temps de se mettre à l’export. L’enthousiasme sincère des tout jeunes opérateurs, produits récents de l’ANSEJ, présents au Forum, n’était pas suffisant pour cacher l’inquiétude, quant à la désillusion qui en transparaissait.

Le désenchantement, quant à la facilité de pénétration des marchés africains, est, également, une réalité. En se rendant à l’évidence, les opérateurs ont pris, finalement, conscience de la grande complexité de sa faisabilité : l’indisponibilité en quantité et en qualité des produits compétitifs exportables, le défaut de savoir faire en markéting international et de préparation à l’export, les barrières innombrables dans les marchés extérieurs, dont nous avons effleuré, ci-dessus, les éléments d’approche.

L’échappatoire comparative avec d’autres pays, vite trouvée par des opérateurs comme pour échapper à cette réalité du secteur privé,, ne constitue, dans le fond et dans la forme, qu’un référentiel invraisemblable, surfait et sur médiatisé, s’apparentant à une forme de charme géopolitique sans assise vérifiable.

Les renvois répétitifs, par les autorités algériennes, de l’application de nombreuses dispositions de l’accord d’association avec l’Union Européenne et le retardement de l’adhésion de notre pays à l’OMC, n’ont pu être mis à profit par nos entreprises pour dégager des excédents exportables ; sachant, à cet effet, que la « soumission » totale aux règles pures et dures de la compétitivité, n’admet pas de faille.

Cette auto-flagellation est voulue comme une interpellation des pouvoirs publics, des banques, des opérateurs économiques privés et de leurs organisations patronales, syndicales et associatives, pour agir, plutôt, en direction d’une restructuration profonde et salutaire du secteur privé national, en général, et de son sous secteur industriel en particulier.

Ceci est de nature à lui donner les dimensions requises, en partenariat, en complémentarité et en compétition avec le secteur public national et avec les opérateurs étrangers de référence. La perspective de relayer le secteur public, selon une visibilité suffisante, aurait dû être amorcée il y a longtemps, si, toutefois, la culture du gain facile et rapide et du retour sur investissement à court terme, n’avait pas été privilégiée.

Le langage tenu lors de l’université d’été du FCE n’était pas tendre de part et d’autre. Il traduit, on ne peut mieux, le sérieux des problèmes que nous avons essayé de situer ci-dessus.

Puisse cette franchise de langage constituer le début salutaire d’une prise de conscience d’un état des lieux à changer fondamentalement.